")

: The Landmark Judgment That Protected India’s Constitution")

भारत में धन संकेंद्रण की चिंताजनक वास्तविकता: कैसे 1,687 लोग देश के आधे संसाधनों को नियंत्रित करते हैं

भारत का आर्थिक परिदृश्य एक स्पष्ट विरोधाभास प्रस्तुत करता है: जबकि राष्ट्र रिकॉर्ड तोड़ने वाली वृद्धि और अरबपतियों की बढ़ती संख्या का जश्न मनाता है, धन का एक अभूतपूर्व संकेंद्रण उभरा है जो ब्रिटिश औपनिवेशिक शासन के दौरान देखी गई असमानताओं को भी पार कर गया है। नवीनतम M3M हुरुन इंडिया रिच लिस्ट 2025 से पता चलता है कि केवल 1,687 व्यक्ति भारत के सकल घरेलू उत्पाद के लगभग आधे के बराबर धन रखते हैं, जिनकी संयुक्त संपत्ति ₹167 लाख करोड़ है। यह संकेंद्रण केवल एक सांख्यिकीय विसंगति नहीं है बल्कि भारत की आर्थिक संरचना का एक मूलभूत परिवर्तन है जिसकी तत्काल जांच और हस्तक्षेप की आवश्यकता है।[1][2]

इस धन संकेंद्रण का पैमाना व्यापक वितरण पैटर्न की जांच करने पर स्पष्ट हो जाता है। विश्व असमानता प्रयोगशाला के व्यापक विश्लेषण के अनुसार, भारत की जनसंख्या का शीर्ष 1% अब राष्ट्र की 40.1% संपत्ति को नियंत्रित करता है, जबकि निचले 50% – जो लगभग 700 मिलियन लोगों का प्रतिनिधित्व करते हैं – के पास कुल संपत्ति का केवल 6.4% है। यह असमानता उस स्तर तक पहुंच गई है जिसे शोधकर्ता ब्रिटिश राज से भी अधिक असमान “अरबपति राज” के रूप में वर्णित करते हैं, शीर्ष 1% की आय हिस्सेदारी 2022-23 में 22.6% पर खड़ी है, जो 1922 में डेटा संग्रह शुरू होने के बाद से दर्ज की गई सबसे अधिक है।[3][4][5]

Wealth distribution across different population segments in India shows extreme concentration at the top

धन संचय की तेज़ गति

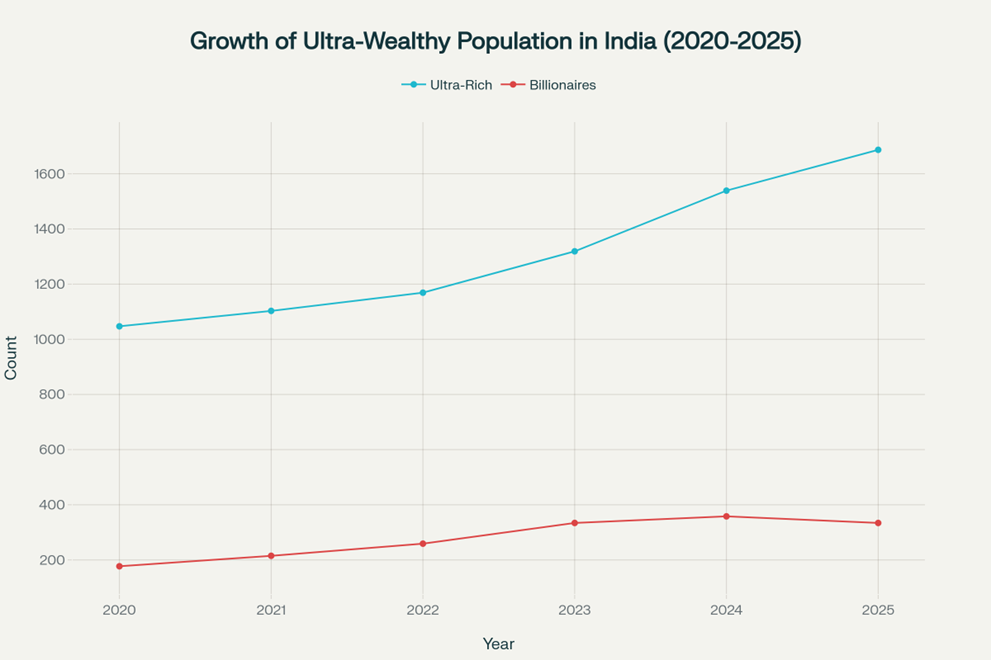

भारतीय समाज के शीर्ष स्तरों पर धन सृजन की गति असाधारण स्तर तक पहुंच गई है। भारत पिछले दो वर्षों से हर सप्ताह लगभग एक नया अरबपति जोड़ रहा है, अल्ट्रा-रिच व्यक्तियों की सामूहिक संपत्ति प्रतिदिन ₹1,991 करोड़ बढ़ रही है। ₹1,000 करोड़ से अधिक मूल्य के व्यक्तियों की संख्या 2020 में 1,047 से बढ़कर 2025 में 1,687 हो गई है, जो केवल पांच वर्षों में 61% की वृद्धि दर्शाती है। यह तीव्र संचय भारत की समग्र आर्थिक विस्तार के साथ हुआ है, लेकिन लाभ का वितरण तेजी से तिरछे तरीके से हुआ है।[1][2][6][7]

The number of ultra-rich individuals in India has grown consistently, with 1,687 people now holding over ₹1,000 crores

इस धन का भौगोलिक संकेंद्रण भारत के विकास की असमान प्रकृति पर और जोर देता है। अकेले महाराष्ट्र में 548 अल्ट्रा-रिच व्यक्ति रहते हैं, जो देश के पूर्वी आधे हिस्से से भी अधिक है, जबकि दिल्ली में 223 ऐसे व्यक्ति हैं। दस राज्य देश की 90% से अधिक समृद्धि के लिए जिम्मेदार हैं, मुंबई, दिल्ली, बेंगलुरु, चेन्नई, हैदराबाद और अहमदाबाद प्राथमिक धन केंद्रों के रूप में सेवा कर रहे हैं। यह संकेंद्रण केवल व्यक्तिगत सफलता को नहीं बल्कि इन महानगरीय क्षेत्रों को लाभ पहुंचाने वाले बुनियादी ढांचे, वित्तीय नेटवर्क और नीतिगत समर्थन में व्यवस्थित लाभों को दर्शाता है।[1]

धन पुनर्वितरण के एक साधन के रूप में मुद्रास्फीति

भारत में मुद्रास्फीति और धन असमानता के बीच संबंध एक विशेष रूप से हानिकारक तंत्र को प्रकट करता है जिसके माध्यम से आर्थिक असमानताएं कायम रहती हैं और बढ़ती हैं। विश्व असमानता प्रयोगशाला के अनुसंधान से पता चलता है कि मुद्रास्फीति सभी आय समूहों को समान रूप से प्रभावित नहीं करती, बल्कि एक प्रतिगामी शक्ति के रूप में कार्य करती है जो व्यवस्थित रूप से गरीबों को नुकसान पहुंचाती है जबकि अमीरों को सापेक्ष सुरक्षा प्रदान करती है। [8][9][10]

Poor households face significantly higher inflation rates than wealthy households, creating a regressive burden

मुद्रास्फीति का विभेदक प्रभाव उपभोग पैटर्न में सबसे स्पष्ट रूप से प्रकट होता है। गरीब परिवार अपने बजट का 50% से अधिक खाद्य पदार्थों पर खर्च करते हैं, जबकि अमीर परिवारों के लिए यह 30% से कम है। जब खाद्य कीमतें अस्थिर झूलों का अनुभव करती हैं – जैसा कि आपूर्ति श्रृंखला में व्यवधान, मौसम की घटनाओं या वैश्विक वस्तु कीमतों में उतार-चढ़ाव के कारण अक्सर होता है – गरीब परिवार असमान रूप से बोझ उठाते हैं। 2024 में, भारत के सबसे गरीब 5% परिवारों ने 6.4% की मुद्रास्फीति दर का सामना किया, जबकि सबसे अमीर 5% ने केवल 4.7% मुद्रास्फीति का अनुभव किया। [8][9]

यह असमानता इसलिए होती है क्योंकि अमीर परिवार विविधीकृत उपभोग टोकरियां बनाए रखते हैं जिसमें गैर-आवश्यक वस्तुएं और सेवाएं शामिल होती हैं जिनकी कीमतें अधिक स्थिर होती हैं। इसके अतिरिक्त, संपन्न परिवार महंगी वस्तुओं को विकल्पों से बदल सकते हैं, कीमत बढ़ने के दौरान खरीदारी में देरी कर सकते हैं, या अपने जीवन स्तर को महत्वपूर्ण रूप से प्रभावित किए बिना उच्च लागतों को अवशोषित कर सकते हैं। गरीब परिवारों के पास ये बफर नहीं हैं और उन्हें कीमत बढ़ने की परवाह किए बिना आवश्यक वस्तुओं की खरीदारी जारी रखनी पड़ती है, जिससे वे सबसे कमजोर अर्थों में कीमत-स्वीकारकर्ता बन जाते हैं। [10][8]

धन हस्तांतरण तंत्र कई चैनलों के माध्यम से संचालित होता है। पहले, मुद्रास्फीति नकदी होल्डिंग्स और निश्चित आय निवेश के वास्तविक मूल्य को कम करती है, जो गरीब परिवारों की सीमित संपत्ति का एक बड़ा हिस्सा है। साथ ही, यह ऋण के वास्तविक बोझ को कम करती है, मुख्य रूप से उन लोगों को लाभ पहुंचाती है जिनके पास क्रेडिट तक पहुंच है – आमतौर पर मध्यम वर्गीय और अमीर व्यक्ति जिनके पास मॉर्गेज और व्यापारिक ऋण हैं। दूसरे, संपत्ति मालिकों को रियल एस्टेट, स्टॉक और कमोडिटीज में नाममात्र मूल्य वृद्धि से लाभ होता है, जो संपत्ति मुख्य रूप से अमीर व्यक्तियों के पास होती है। [11][12][13][14][15][16]

अनुसंधान इंगित करता है कि उच्च मुद्रास्फीति की अवधि के दौरान, जैसे कि COVID-19 महामारी और रूस-यूक्रेन संघर्ष के दौरान, गरीबों ने लगातार आधिकारिक औसतों की तुलना में उच्च मुद्रास्फीति दरों का अनुभव किया। यह पैटर्न सुझाता है कि पारंपरिक मौद्रिक नीति, जो औसत मुद्रास्फीति दरों को लक्षित करती है, आय समूहों में विभेदक मूल्य एक्सपोजर को ध्यान में रखने में विफल होकर असमानता को अनजाने में कायम रख सकती है। [9][8][10]

बढ़ती असमानता के संरचनात्मक चालक

भारत में धन का संकेंद्रण संरचनात्मक, नीतिगत और सामाजिक कारकों की एक जटिल अंतर्क्रिया का परिणाम है जो दशकों से विकसित हुई है लेकिन आर्थिक उदारीकरण के बाद से काफी तेज हो गई है। सार्वजनिक निवेश-नेतृत्व वाली वृद्धि से अभिजात वर्ग द्वारा ऋण-वित्तपोषित निजी उपभोग में बदलाव ने अर्थव्यवस्था के वितरणात्मक तंत्र को मौलिक रूप से बदल दिया है। सकल घरेलू उत्पाद में विनिर्माण की स्थिर हिस्सेदारी, वित्तीय सेवाओं और दूरसंचार जैसी पूंजी-गहन सेवाओं के प्रभुत्व के साथ मिलकर, मजबूत आर्थिक वृद्धि के बावजूद रोजगार सृजन को सीमित कर दिया है। [17][18]

शैक्षणिक असमानताएं धन संकेंद्रण को कायम रखने में महत्वपूर्ण भूमिका निभाती हैं। गुणवत्तापूर्ण शिक्षा तक पहुंच पारिवारिक आय के साथ दृढ़ता से सहसंबद्ध रहती है, जो लाभ के अंतर-पीढ़ीगत हस्तांतरण का निर्माण करती है। सबसे गरीब परिवार अक्सर शिक्षा की अवसर लागतों को वहन नहीं कर सकते, बच्चों को कम-उत्पादकता गतिविधियों में रखते हैं और उनकी भविष्य की कमाई क्षमता को सीमित करते हैं। इस बीच, अमीर परिवार अपने बच्चों के मानव पूंजी विकास में भारी निवेश करते हैं, उच्च-भुगतान वाले क्षेत्रों में पद सुरक्षित करते हैं। [18][19][20]

जाति-आधारित भेदभाव धन वितरण पैटर्न को प्रभावित करना जारी रखता है, अरबपति संपत्ति का 88.4% उच्च जातियों में केंद्रित है जबकि अनुसूचित जनजातियों का भारत के सबसे अमीर व्यक्तियों में कोई प्रतिनिधित्व नहीं है। यह असमानता व्यक्तिगत संपत्ति से आगे बढ़कर क्रेडिट, व्यापारिक नेटवर्क और बाजार के अवसरों तक पहुंच में व्यवस्थित बाधाओं तक फैली है जो धन सृजन को सक्षम बनाती हैं। [3][19]

अर्थव्यवस्था के वित्तीयकरण ने धन संकेंद्रण के लिए नए तंत्र बनाए हैं। रियल एस्टेट और वित्तीय बाजारों में संपत्ति मूल्य मुद्रास्फीति ने मुख्य रूप से मौजूदा संपत्ति धारकों को लाभ पहुंचाया है, जबकि मजदूरी वृद्धि उत्पादकता लाभ से पीछे रह गई है। पूंजी बाजारों का विस्तार और जटिल वित्तीय उपकरणों ने संपन्न लोगों के लिए परिष्कृत धन प्रबंधन उपकरण प्रदान किए हैं जबकि अधिकांश जनसंख्या को पारंपरिक बचत तंत्र पर निर्भर छोड़ दिया है जो मुद्रास्फीति की अवधि के दौरान मूल्य खो देते हैं। [11][13][21][18]

नीतिगत विकल्पों ने अनजाने में इन प्रवृत्तियों को मजबूत किया है। मजदूरी आय पर पूंजीगत लाभ का पक्ष लेने वाली कर नीतियां, अपर्याप्त धन कराधान, और प्रतिगामी अप्रत्यक्ष कर संरचनाओं ने कर-पश्चात आय संकेंद्रण में योगदान दिया है। अपर्याप्त श्रम बाजार नियम और कमजोर सामूहिक सौदेबाजी संस्थानों ने श्रमिकों की उत्पादकता लाभ में अपना हिस्सा दावा करने की क्षमता को सीमित कर दिया है। [22][23][24][18]

चरम संकेंद्रण के मैक्रोइकॉनॉमिक परिणाम

भारत में धन का संकेंद्रण गहरे मैक्रोइकॉनॉमिक निहितार्थ रखता है जो वितरणात्मक चिंताओं से आगे बढ़ते हैं। उच्च असमानता कई चैनलों के माध्यम से दीर्घकालिक आर्थिक वृद्धि को बाधित कर सकती है। जब जनसंख्या के बड़े हिस्से के पास सीमित खरीदारी शक्ति होती है, तो घरेलू मांग दबी रहती है, अर्थव्यवस्था को वृद्धि की स्थिरता के लिए निर्यात या अमीरों के निवेश पर भारी निर्भर रहने के लिए मजबूर करती है। [25][26]

विभिन्न आय समूहों के उपभोग पैटर्न अलग आर्थिक गुणक बनाते हैं। गरीब और मध्यम वर्गीय परिवार अतिरिक्त आय का एक उच्च अनुपात वस्तुओं और सेवाओं पर खर्च करते हैं, गुणक प्रभाव के माध्यम से व्यापक आर्थिक गतिविधि उत्पन्न करते हैं। अमीर परिवार, अपनी उपभोग आवश्यकताओं को पूरा करने के बाद, अतिरिक्त आय को वित्तीय संपत्ति में बचत या निवेश करते हैं जो तुरंत उत्पादक आर्थिक गतिविधि में नहीं बदल सकती। [11][12][27]

चरम धन संकेंद्रण वित्तीय नाजुकता भी पैदा करता है। जब संपत्ति का एक महत्वपूर्ण हिस्सा कम संख्या में व्यक्तियों के पास होता है, तो बाजार की अस्थिरता समग्र आर्थिक स्थिरता पर बहुत बड़ा प्रभाव डाल सकती है। अमीर व्यक्तियों के निवेश पोर्टफोलियो की परस्पर संबद्धता वित्तीय संकट के दौरान व्यवस्थित जोखिमों को बढ़ा सकती है। [26]

राजनीतिक अर्थव्यवस्था की बातें स्थिति को और जटिल बनाती हैं। केंद्रित धन केंद्रित राजनीतिक प्रभाव में बदल जाता है, संभावित रूप से नीतिगत निर्णयों को व्यापक सामाजिक कल्याण के बजाय अमीरों के हितों की ओर झुकाता है। यह गतिशीलता पूंजी पर श्रम का पक्ष लेने वाली, प्रगतिशील कराधान को कम करने वाली, या सामाजिक खर्च को सीमित करने वाली नीतिगत पसंद के माध्यम से असमानता को कायम रख सकती है। [2][18][21][23][26]

क्षेत्रीय निहितार्थ और शहरी-ग्रामीण विभाजन

भारत में धन का भौगोलिक संकेंद्रण गहरी संरचनात्मक असंतुलन को दर्शाता है जो क्षेत्रीय विकास पैटर्न को प्रभावित करता है। धन सृजन में दस राज्यों का प्रभुत्व एक दो-गति अर्थव्यवस्था बनाता है जहां समृद्धि शहरी केंद्रों में केंद्रित होती है जबकि विशाल ग्रामीण क्षेत्र आर्थिक रूप से हाशिए पर रहते हैं। यह संकेंद्रण क्षेत्रीय असमानताओं को कायम रखता है और संतुलित राष्ट्रीय विकास को सीमित करता है। [1][20]

ग्रामीण क्षेत्र, जो भारत की लगभग 70% जनसंख्या का घर है, कृषि और संबद्ध गतिविधियों पर निर्भर रहते हैं जिन्होंने स्थिर उत्पादकता वृद्धि का अनुभव किया है। ग्रामीण क्षेत्रों में औद्योगिक विविधीकरण की कमी, अपर्याप्त बुनियादी ढांचे और क्रेडिट और बाजारों तक सीमित पहुंच के साथ मिलकर, ग्रामीण परिवारों के लिए आय-सृजन के अवसरों को बाधित करती है। [17][20][28]

आर्थिक रूप से वंचित क्षेत्रों से अमीर महानगरीय क्षेत्रों में प्रतिभाशाली व्यक्तियों का प्रवास क्षेत्रीय असमानताओं को और बढ़ाता है। यह ब्रेन ड्रेन संघर्षरत क्षेत्रों को मानव पूंजी से वंचित करता है जबकि पहले से समृद्ध क्षेत्रों में बौद्धिक संसाधनों को केंद्रित करता है, क्षेत्रीय असमानता का स्व-मजबूत चक्र बनाता है। [20][1]

नीतिगत निहितार्थ और संभावित समाधान

भारत के चरम धन संकेंद्रण को संबोधित करने के लिए कई आयामों में व्यापक नीतिगत हस्तक्षेप की आवश्यकता है। प्रगतिशील कराधान सुधार असमानता को कम करने के लिए सबसे प्रत्यक्ष तंत्र का प्रतिनिधित्व करता है। अल्ट्रा-रिच व्यक्तियों पर धन कर लागू करना, पूंजीगत लाभ कराधान को मजबूत बनाना, और मौजूदा प्रगतिशील आयकर संरचनाओं के प्रभावी कार्यान्वयन को सुनिश्चित करना पुनर्वितरण के लिए पर्याप्त राजस्व उत्पन्न कर सकता है। [18][19][23]

विभिन्न नीति विश्लेषकों द्वारा सुझाए गए अरबपतियों और करोड़पतियों पर सुपर टैक्स की शुरुआत शिक्षा, स्वास्थ्य सेवा और बुनियादी ढांचे में बड़े निवेश को वित्त पोषित कर सकती है। अनुसंधान इंगित करता है कि भारतीय अरबपतियों पर 2% धन कर भारत की कुपोषित आबादी के लिए तीन साल तक पोषण कार्यक्रमों का समर्थन कर सकता है, जबकि 1% धन कर राष्ट्रीय स्वास्थ्य मिशन को वित्त पोषित कर सकता है। [19][23][18]

रोजगार सृजन नीतियों को श्रम-गहन क्षेत्रों और कौशल विकास कार्यक्रमों को प्राथमिकता देनी चाहिए जो श्रमिकों को उच्च-उत्पादकता गतिविधियों में भाग लेने में सक्षम बनाते हैं। न्यूनतम मजदूरी नियमों को मजबूत बनाना, सामाजिक सुरक्षा कवरेज का विस्तार करना, और सूक्ष्म, लघु और मध्यम उद्यमों का समर्थन करना आर्थिक वृद्धि को बढ़ावा देते हुए आय वितरण में सुधार कर सकता है। [23][24][18]

वंचित समूहों के लिए पहुंच और गुणवत्ता में सुधार पर केंद्रित शैक्षणिक सुधार दीर्घकालिक असमानता कमी के लिए आवश्यक हैं। गुणवत्तापूर्ण सार्वजनिक शिक्षा तक सार्वभौमिक पहुंच, हाशिए के समुदायों के लिए लक्षित समर्थन के साथ मिलकर, सामाजिक गतिशीलता को बढ़ा सकती है और गरीबी के अंतर-पीढ़ीगत हस्तांतरण को तोड़ सकती है। [18][19]

भूमि सुधार और ग्रामीण विकास पहल कृषि उत्पादकता में सुधार करके और ग्रामीण क्षेत्रों में गैर-कृषि रोजगार के अवसर पैदा करके क्षेत्रीय असमानताओं को संबोधित कर सकती हैं। डिजिटल कनेक्टिविटी, परिवहन नेटवर्क और वित्तीय सेवाओं सहित ग्रामीण बुनियादी ढांचे में निवेश ग्रामीण अर्थव्यवस्थाओं को व्यापक राष्ट्रीय विकास के साथ एकीकृत कर सकता है। [24][28][19][18]

वित्तीय समावेशन नीतियों को यह सुनिश्चित करना चाहिए कि सभी परिवारों के पास क्रेडिट, बीमा और निवेश के अवसरों सहित औपचारिक वित्तीय सेवाओं तक पहुंच हो। यह पहुंच गरीब परिवारों को संपत्ति बनाने और आर्थिक झटकों से सुरक्षा में मदद कर सकती है जबकि अनौपचारिक वित्तीय प्रणालियों के प्रति उनकी भेद्यता को कम कर सकती है जो अक्सर गरीबी को कायम रखती हैं। [19][23]

आगे का रास्ता: समावेशी विकास की दिशा में

भारत की चरम धन संकेंद्रण की वर्तमान प्रक्षेपवक्र न तो अपरिहार्य है और न ही टिकाऊ है। देश के सामने एक महत्वपूर्ण विकल्प है: एक ऐसे मार्ग पर जारी रहना जो एक छोटे से अभिजात वर्ग को समृद्ध बनाता है जबकि लाखों लोगों को हाशिए पर धकेलता है, या समावेशी विकास मॉडल की ओर मुड़ना जो समृद्धि को अधिक व्यापक रूप से साझा करता है। अंतर्राष्ट्रीय अनुभव दर्शाता है कि देश उपयुक्त नीतिगत ढांचे के माध्यम से उच्च विकास और अपेक्षाकृत न्यायसंगत वितरण दोनों प्राप्त कर सकते हैं। [22][26][29]

तत्काल प्राथमिकता यह स्वीकार करना होगी कि वर्तमान असमानता के स्तर सामाजिक एकजुटता और लोकतांत्रिक स्थिरता के लिए खतरा हैं। जब जनसंख्या के निचले 50% के पास राष्ट्रीय संपत्ति का 7% से भी कम हिस्सा है जबकि उच्च मुद्रास्फीति दरों का सामना कर रहे हैं और सीमित आर्थिक अवसर हैं, तो सामाजिक एकजुटता की नींव कमजोर हो जाती है। ऐतिहासिक विश्लेषण सुझाता है कि यदि इसे संबोधित नहीं किया गया तो ऐसी चरम असमानताएं राजनीतिक उथल-पुथल और सामाजिक अशांति को ट्रिगर कर सकती हैं। [3][4][8][21][26]

सुधार के प्रयासों को व्यापक और निरंतर होना चाहिए, असमानता के लक्षणों और मूल कारणों दोनों को संबोधित करना चाहिए। इसमें न केवल पुनर्वितरणात्मक नीतियां शामिल हैं बल्कि संरचनात्मक सुधार भी शामिल हैं जो यह सुनिश्चित करते हैं कि आर्थिक विकास समाज के सभी वर्गों को लाभ पहुंचाए। एक ऐसी अर्थव्यवस्था का निर्माण करना जहां अवसर अधिक व्यापक रूप से वितरित हों, जहां सार्वजनिक सेवाएं प्रभावी सामाजिक गतिशीलता की सीढ़ी प्रदान करती हों, और जहां आर्थिक नीति समग्र विकास के साथ-साथ वितरणात्मक प्रभावों को भी मानती हो, अधिक न्यायसंगत और टिकाऊ विकास मॉडल का मार्ग दर्शाता है। [18][19][26]

1,687 व्यक्तियों के हाथों में धन का संकेंद्रण जबकि करोड़ों लोग बुनियादी जरूरतों के साथ संघर्ष कर रहे हैं, केवल एक आर्थिक चुनौती से कहीं अधिक का प्रतिनिधित्व करता है – यह इस बारे में मौलिक प्रश्नों को दर्शाता है कि भारत किस तरह का समाज बनना चाहता है। इस संकेंद्रण को संबोधित करना केवल असमानता को कम करने के बारे में नहीं है बल्कि एक ऐसी अर्थव्यवस्था बनाने के बारे में है जो सभी नागरिकों की सेवा करे और लोकतांत्रिक शासन के लिए आवश्यक सामाजिक अनुबंध को बनाए रखे। कार्रवाई का समय अब है, इससे पहले कि ये असमानताएं और भी जड़ जमा लें और उलटना कठिन हो जाए। [2][21][26]

- https://www.financialexpress.com/money/insights/indias-billionaires-live-in-just-ten-states-and-the-rest-are-watching/3999523/

- https://economictimes.com/news/politics-and-nation/modi-govt-promoting-concentration-of-wealth-its-direct-attack-on-soul-of-democracy-congress/articleshow/124317477.cms

- https://www.ndtv.com/india-news/world-inequality-report-over-85-of-indian-billionaires-from-upper-castes-none-from-scheduled-tribes-5974949

- https://wid.world/www-site/uploads/2024/03/WorldInequalityLab_WP2024_09_Income-and-Wealth-Inequality-in-India-1922-2023_Final.pdf

- https://wid.world/news-article/inequality-in-india-the-billionaire-raj-is-now-more-unequal-than-the-british-colonial-raj/

- https://economictimes.com/news/new-updates/rs-211900000000-at-just-31-this-chennai-born-founder-becomes-indias-youngest-billionaire/articleshow/124270897.cms

- https://hurunindia.com/media-release/details/?id=674d305fcf08e188628b90cd

- https://wid.world/document/measuring-inflation-inequality-in-india-world-inequality-lab-working-paper-2025-10/

- https://newsreel.asia/articles/inflation-india-inequality-rich-poor-divide

- https://wid.world/news-article/inflation-and-high-volatility-hit-the-poor-harder-in-india/

- https://www.bankofcanada.ca/wp-content/uploads/2010/08/doekpe.pdf

- https://www.stlouisfed.org/publications/regional-economist/2022/aug/impact-inflation-wealth-transfer-effect

- https://www.journals.uchicago.edu/doi/10.1086/508379

- https://www.forbes.com/sites/jackkelly/2024/04/08/how-inflation-benefits-the-wealthy-and-harms-the-working-class/

- https://www.vedantu.com/commerce/effects-of-inflation-on-production-and-distribution-of-wealth

- https://www.whitecoatinvestor.com/inflation-is-not-good-for-the-wealthy/

- https://en.unesco.org/inclusivepolicylab/sites/default/files/analytics/document/2019/4/wssr_2016_chap_16.pdf

- https://www.drishtiias.com/daily-updates/daily-news-editorials/unjust-disparities-a-closer-look-at-inequality-in-india

- https://believersias.com/income-inequality-in-india-challenges-and-solutions/

- https://www.sciencedirect.com/science/article/abs/pii/S0143622824000729

- https://economictimes.com/news/new-updates/1-hold-40-wealth-financial-analyst-says-income-gap-in-india-now-worse-than-under-british-rule/articleshow/122202319.cms

- https://policy-practice.oxfam.org/resources/tackling-extreme-inequality-in-india-620196/

- https://forumias.com/blog/status-of-inequality-in-india-explained-pointwise/

- https://edukemy.com/blog/measures-to-decrease-inequality-in-india-upsc-economy-notes/

- https://www.theindiaforum.in/economy/trends-economic-inequality-india

- https://www.policycircle.org/economy/economic-inequality-solutions/

- https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2904~27941cd33f.en.pdf

- https://www.jetir.org/papers/JETIR2310318.pdf

- https://www.imf.org/en/Publications/fandd/issues/2018/03/bourguignon

")